원전주 오른다는 뉴스가 나오면, 두산에너빌리티부터 비에이치아이까지 한꺼번에 올라갑니다. 그런데 한 달 뒤에 보면 어떤 종목은 상승분을 유지하고, 어떤 종목은 다 반납합니다. 같은 원전 관련주인데 왜 이런 차이가 생길까요? 원전 관련주 간에는 어떤 차이가 있고 서로 어떤 게임을 하고 있는 걸까요?

2편에서 원전 밸류체인 6단계를 분석하고, 밸류체인의 어디에 있느냐에 따라 이익 구조가 완전히 다르다는 것을 확인했습니다. 이번 3편에서는 개별 기업으로 더 밀고 들어가 글로벌 및 한국의 원전 플레이어들이 각각 어떤 전략을 쓰고 있고, 어디서 경쟁하고 어디서 협력하는지 비교하고 마지막에 대형 원전 vs SMR의 투자 관점을 정리합니다. 이를 통해 단순히 원전 관련주로 묶어서 보는 게 아닌 각 개별 기업의 특성을 파악하는데 중점을 둡니다.

목차

글로벌 원전 시장: 5개 플레이어, 5개의 다른 전략

원전은 국가 안보와 직결되는 산업이라, 기업 단위보다 국가 단위로 경쟁합니다. 지금 글로벌 원전 시장에서 의미 있는 플레이어는 다섯이고, 각각의 전략이 다릅니다.

러시아 (로사톰): “우리가 다 해줄게” — BOO 모델의 위력

로사톰은 설계·기자재·건설·연료 공급·운영·폐기물 처리까지 전 과정을 수행하는 수직계열화 구조입니다. 여기까지는 1편에서도 다뤘습니다. 3편에서 짚어야 할 것은 로사톰의 사업 모델입니다.

로사톰은 단순히 원전을 지어주는 것이 아닙니다. BOO(Build-Own-Operate) 모델로, 원전을 짓고, 소유하고, 운영합니다. 발주국은 원전 건설비를 내지 않고, 완공된 원전에서 생산되는 전기를 구매합니다. 튀르키예 악쿠유 원전이 이 모델입니다. 로사톰이 지분 100%를 보유하고 있습니다.

개도국 입장에서 이 모델이 매력적인 이유는 명확합니다. 원전 1기에 수조 원이 드는데, 그 돈을 내지 않아도 됩니다. 대신 수십 년간 전기를 사야 하니까 장기적으로는 비싸지만, 당장 건설비를 마련할 수 없는 나라에게는 유일한 선택지일 수 있습니다. 파이낸싱(건설비 대출)까지 포함하면, 로사톰은 “돈도 빌려줄 테니 우리가 다 해줄게”라는 제안을 하는 셈입니다.

한국, 프랑스, 미국 중 이런 모델을 제공하는 곳은 없습니다. 이것이 로사톰이 서방에서 차단된 이후에도 비서방 시장(이집트, 튀르키예, 인도, 방글라데시, 베트남)에서 여전히 강한 이유입니다. 베트남 닌투언 원전에서 한국 팀 코리아와 경쟁하고 있는 것도 이 맥락입니다. 로사톰은 비상장 국영기업이라 직접 투자가 불가능하지만, 로사톰의 서방 차단이 한국에 반사 수혜를 주고 있다는 점은 원전 관련주 투자의 중요한 배경입니다.

프랑스 (EDF-프라마톰-오라노): 기술은 최고, 실행이 문제

프랑스는 한국과 비슷한 분업 구조입니다. EDF가 프로젝트를 총괄하고, 프라마톰이 원자로 설계·기자재, 오라노가 핵연료·농축을 담당합니다. 자국 내 56기의 원전을 운영하며 전력의 약 70%를 원자력으로 생산하는, 원전 기술의 본산입니다.

그런데 프랑스의 약점은 실행입니다. 핀란드 올킬루오토 3호기는 4년 예정에서 18년이 걸렸고, 자국 플라망빌 EPR도 12년 지연되었습니다. 건설비가 눈덩이처럼 불어나면서 EDF가 사실상 파산 위기까지 갔고, 프랑스 정부가 재국유화(re-nationalize)했습니다. 이 건설 지연 이력이 프랑스 원전의 가장 큰 약점입니다.

왜 프랑스는 지연되고 한국은 정시에 완공하는가? 한국은 1980년대부터 연속 건설(고리 → 영광 → 울진 → 신고리 → 신한울)을 통해 건설 인력과 공급망을 유지해왔습니다. 프랑스는 1990년대 이후 신규 건설이 거의 없어서 건설 역량이 단절되었습니다. 같은 기술을 가지고 있어도, 실제로 짓는 경험이 끊기면 다시 회복하기 어렵다는 것을 프랑스가 보여주고 있습니다. 중국도 연속 건설로 학습 효과를 누리고 있는 것과 같은 맥락입니다. 체코가 프랑스 대신 한국을 선택한 것은 이 실행력 차이 때문입니다.

중국 (CNNC·CGN): Fleet 전략 — 30기를 동시에 짓는 이유

CNNC와 CGN 두 국영 기업이 2025년 기준 약 30여 기를 동시에 건설 중입니다. 전 세계 건설 중인 원전의 거의 절반입니다. 이것은 단순히 “많이 짓는” 것이 아니라 Fleet 전략입니다.

Fleet 전략이란, 동일한 노형(설계 모델)의 원전을 연속적으로 대량 건설해서 학습 효과(learning curve)를 극대화하는 것입니다. 첫 번째 원전은 비싸고 오래 걸리지만, 같은 설계로 5번째, 10번째를 지으면 공기가 단축되고 단가가 떨어집니다. 자동차를 첫 번째 만들 때와 100만 번째 만들 때의 원가가 다른 것과 같은 원리입니다.

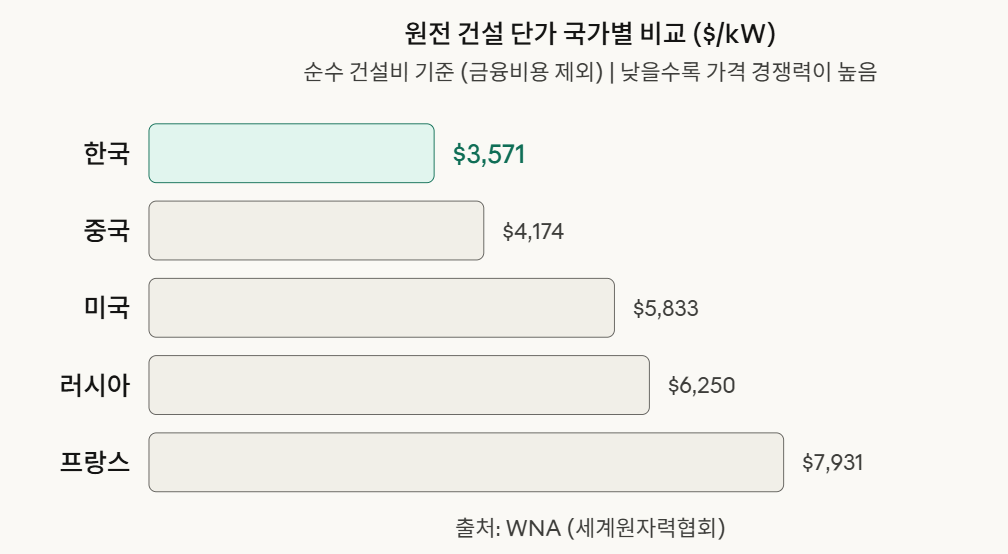

한국도 과거에 이 전략을 썼습니다. 고리에서 신한울까지 같은 계열의 노형을 연속 건설하면서 세계 최저 건설 단가를 달성했습니다. WNA에 따르면 한국의 건설 단가는 1kW당 약 3,571달러로 프랑스(7,931달러)의 절반 이하입니다.

중국의 건설 단가는 약 4,174달러로 한국보다 약간 높지만, 30기 동시 건설로 학습 효과가 누적되면 한국보다 낮아질 가능성도 있습니다. 다만 서방 시장 진입이 지정학적으로 막혀 있어서, 중국의 수출 시장은 파키스탄, 아르헨티나 등 비서방 국가로 제한됩니다. 이 지정학적 차단이 한국에게 반사 수혜가 됩니다.

미국 (웨스팅하우스·뉴스케일·오클로): 설계는 있는데 지을 수가 없다

미국은 원전 설계의 원조입니다. 웨스팅하우스의 AP1000이 대표 노형이고, 한국의 APR1400도 웨스팅하우스 기술에서 출발했습니다. 그러나 30년간 신규 원전을 짓지 않아 건설 역량이 심각하게 약화되었습니다. 보글 3·4호기가 예정보다 7년 늦게, 예산의 2배를 쓰고 완공된 것이 이를 보여줍니다.

이 때문에 미국은 한국의 건설 역량을 필요로 합니다. “미국이 설계하고 한국이 짓는다”는 상호보완 구조가 형성되고 있고, KB증권은 한국전력이 AP1000 원전 2기당 시공·보조기기 EPC로 약 18.8조 원 규모 참여가 가능하다고 분석했습니다.

미국에서 주목할 점은 SMR 기업들의 사업 모델 차이입니다. 같은 SMR이라도 돈을 버는 방식이 다릅니다. 요즘 핫한 미국 원전 관련주는 이들이라고 보시면 됩니다.

뉴스케일: 모듈을 만들어서 파는 모델입니다. 자동차로 치면 자동차를 만들어서 파는 것입니다. 두산에너빌리티가 뉴스케일 모듈 제작 파트너이므로, 뉴스케일이 팔리면 두산에너빌리티에 기자재 매출이 생깁니다.

오클로: 로사톰의 BOO와 비슷하게 원자로를 직접 소유·운영하고 전기를 파는 모델입니다. 모듈을 팔지 않고, 전기를 팝니다. PPA(전력구매계약)를 통해 유틸리티나 데이터센터에 전력을 공급합니다. 2025년 3분기 기준 파이프라인이 약 15GW로 SMR 기업 중 가장 큽니다.

X-에너지·카이로스 파워: 빅테크(아마존, 구글)와 직접 계약하는 모델입니다. 데이터센터에 안정적 전력을 공급하는 데 초점을 맞추고 있습니다.

이 사업 모델 차이가 투자 관점에서 중요한 이유는, 같은 “SMR 관련주”라도 뉴스케일에 투자하는 것과 오클로에 투자하는 것이 다른 베팅이기 때문입니다. 하나는 제조업(모듈 판매), 다른 하나는 유틸리티(전력 판매)입니다. 다만 이 모든 SMR 기업이 아직 상용화 전이라 매출이 거의 없고, 기대감으로 주가가 움직이는 구간이라는 점은 동일합니다.

한국 (팀 코리아): 왜 지금 한국이 주목받는가

한국의 밸류체인 구조와 개별 기업은 2편에서 상세히 다뤘습니다. 여기서는 글로벌 맥락에서 한국의 위치와, 각 기업이 자신의 역할 안에서 어떤 방향으로 움직이고 있는지를 봅니다. 소위 국내 원전 관련주의 전략 및 현황 분석입니다.

먼저 한국 원전 기업의 전략적 자유도가 다른 나라 기업과 다르다는 점을 짚어야 합니다. 팀 코리아는 정부 주도 구조입니다. 어디에 수출할지, 어떤 노형으로 갈지를 기업이 독자적으로 결정하지 않습니다. CATL이 “LFP로 시장을 뒤집겠다”고 결정하는 것과 근본적으로 다릅니다. 밸류체인 내 역할도 고정되어 있어서 로사톰처럼 수직계열화를 하거나 오클로처럼 사업 모델을 바꿀 자유도가 없습니다.

다만 각 기업이 자신의 역할 안에서 하고 있는 움직임은 있습니다. 또한 이를 바탕으로 각 원전 관련주의 움직임도 달라질 수 있습니다.

한전기술: APR1400 설계가 본업이지만, 한국형 SMR(i-SMR) 설계를 병행하고 있습니다. 대형 원전과 SMR 양쪽에서 설계 역할을 확보하려는 움직임입니다. 또한 체코 수주를 레퍼런스로 삼아 폴란드·불가리아 등 추가 설계 수주를 노리고 있습니다.

두산에너빌리티: 원전 주기기 제조가 본업이지만, 두 가지 확장을 하고 있습니다. 첫째, 뉴스케일 SMR 모듈 제작 파트너로 참여해 SMR 양산 시대에 대비. 둘째, 가스터빈 국산화에 성공해서 원전 외에 가스발전 기자재도 수출하고 있습니다. 원전만이 아니라 에너지 기자재 전반으로 포트폴리오를 넓히는 전략입니다. 2026년 수주 전망에서 원자력 5.8조와 가스발전 5.3조가 거의 비슷한 규모인 것이 이를 보여줍니다.

현대건설: 원전 시공이 본업이지만, SMR 시대에 EPC 비중이 축소될 수 있다는 리스크에 대응하고 있습니다. 홀텍 SMR 팰리세이즈 프로젝트에서 시공뿐 아니라 모듈 조립·설치까지 역할을 확장하고 있습니다. 또한 미국 인디안포인트 원전 해체에 참여해 폐로 시장에도 진출하고 있습니다.

한전KPS: 국내 원전 26기 정비 독점이 본업이지만, 해외 시장으로 확장 중입니다. 인도네시아 PLN NPS와 노후 화력발전소 성능개선 MOU를 체결해 발전 정비 해외 진출의 교두보를 마련했고, 체코·불가리아 원전이 완공되면 40년간 원전 정비를 맡을 준비를 하고 있습니다.

이 움직임들은 각 기업의 “독자적 전략”이라기보다 역할 안에서의 확장입니다. 원전 산업 자체가 정부 정책에 의해 방향이 정해지는 구조이므로, 2차전지처럼 기업 간 전략 차이가 극적이지는 않습니다. 다만 “같은 팀 안에서 누가 더 빠르게 역할을 넓히고 있는가”는 볼 수 있고, 그 관점에서 두산에너빌리티(가스터빈 + SMR 모듈)와 현대건설(SMR 모듈 조립 + 폐로)이 가장 적극적입니다.

글로벌 맥락에서 한국의 위치

러시아와의 관계: 경쟁. 러시아가 서방에서 차단되면서 한국에 반사 수혜. 다만 비서방 시장(베트남)에서는 직접 경쟁. 로사톰의 BOO 모델에 대응할 파이낸싱 방안이 한국의 과제.

프랑스와의 관계: 경쟁에서 한국이 우위. 프랑스의 건설 지연이 한국의 기회. 체코에서 프랑스를 이기고 수주.

중국과의 관계: 간접 경쟁. 중국이 서방에서 차단되어 한국에 반사 수혜. 다만 건설 단가에서 중국이 Fleet 전략의 학습 효과로 한국을 추월할 가능성은 열려 있음.

미국과의 관계: 협력. 미국이 설계하고 한국이 짓는 상호보완 구조. 다만 한국의 APR1400이 웨스팅하우스 기술에서 출발했기 때문에 노형 라이선스 의존이라는 약점이 있음. 체코 원전에서 웨스팅하우스에 로열티를 지불한다는 보도가 나왔을 때 원전주가 급락한 것이 이 리스크를 보여줍니다. 다만 NH투자증권은 “해당 내용이 사실이라 해도 두산에너빌리티, 한전기술, 한전KPS의 기업가치 산정에 바뀌는 부분은 없다”고 분석했습니다.

핵심은 이것입니다. 러시아·중국이 차단되고, 프랑스가 실행력을 잃고, 미국이 건설 역량이 부족한 지금이, 한국 원전 기업에게 40년 만의 기회입니다. KB증권이 “2026년은 원전의 현실화 원년”이라고 한 맥락입니다. 이 구조가 유지되는 한 한국 원전 관련주의 수주 기회는 계속 확대됩니다. 반대로, 이 구조가 바뀌면(예: 프랑스가 실행력을 회복하거나, 미국이 자체 건설 역량을 재건하면) 한국의 위치도 바뀝니다.

글로벌 비교 정리

| 플레이어 | 사업 모델 | 강점 | 약점 | 한국과의 관계 |

|---|---|---|---|---|

| 러시아 | BOO (소유·운영) + 풀패키지 | 파이낸싱 포함, 개도국 매력 | 서방 차단 | 경쟁 (비서방 시장) |

| 프랑스 | EPC (분업) | 기술력, 56기 운영 경험 | 건설 지연·비용 초과 | 경쟁 (한국이 우위) |

| 중국 | Fleet (대량 연속 건설) | 물량, 속도, 학습 효과 | 서방 진입 불가 | 간접 경쟁 |

| 미국 | 설계 + SMR 다각화 | 원천 기술(AP1000) | 건설 역량 부재 | 협력 (상호보완) |

| 한국 | 팀 코리아 (분업) | 최저 단가, 정시 납품 | WH 라이선스 의존 | — |

수주 파이프라인: 한국 기업의 다음 기회는 어디인가

체코 (확정): 두코바니 5·6호기. 한전기술 설계 1.25조, 두산에너빌리티 주기기 5.6조 수주 완료. 현대건설 시공 참여. 한전KPS는 완공 후 40년간 정비. 이 프로젝트가 한국형 원전 수출의 레퍼런스가 됩니다.

폴란드 (진행 중): AP1000 2기. 웨스팅하우스 설계에 한국이 건설 참여하는 구조. 두산에너빌리티 원자로 용기·증기발생기(2기당 약 1.9조), 스팀터빈·발전기 추가 시 7,900억 추가 가능. 한국이 APR1400이 아닌 미국 노형(AP1000)의 건설을 맡는 첫 사례가 될 수 있습니다.

미국 (협의 중): 한미 원전 협력 TF 가동. 미국 내 AP1000 건설에 팀 코리아 참여 시 역대 최대 규모 수주. KB증권은 한국전력의 해외 원전 EPC 사업 가치를 18.5조 원으로 추정. 2026년 수주 전망은 두산에너빌리티 기준 원자력 5.8조, 가스발전 5.3조 등 총 14.3조 원(대신증권).

베트남 (경쟁 중): 닌투언 원전에 로사톰과 경쟁. 이재명 대통령 정상회담에서 원전 협력 확대 합의. 대형 원전 2기 + SMR 1기 수주 목표. 로사톰의 BOO 모델과 어떻게 경쟁할지가 관건입니다.

불가리아·루마니아 (초기): 불가리아 대형 원전, 루마니아 SMR 프로젝트 논의 중.

한 가지 주의할 점은 국내 정책 리스크입니다. 해외 수주는 확장 중이지만, 이재명 정부가 제12차 전기본(2026년 확정)에서 신규 원전 계획을 어떻게 반영할지는 아직 불확실합니다.

정리: 대형 원전 vs SMR, 어디에 베팅하는 것인가

글로벌 전략 비교를 하면서 대형 원전과 SMR이 계속 나왔습니다. 투자 관점에서 갈무리합니다.

대형 원전: 건설·운영 실적이 있고, 수주 금액이 구체적이고, 매출 추정이 가능합니다. 한국 기업의 경쟁력이 입증되어 있습니다. 체코 수주가 레퍼런스가 되어 폴란드·미국·베트남으로 확장되는 구조입니다. KB증권이 “SMR보다 대형 원전에 집중하라”고 한 근거입니다.

SMR: 시장 잠재력은 크지만 상용화 전입니다. 실제 건설·가동된 SMR이 아직 없고(중국·러시아 특수 목적 제외), 뉴스케일이 2023년 아이다호 프로젝트를 취소한 사례도 있습니다. 앞에서 봤듯이 뉴스케일(모듈 판매), 오클로(전력 판매), X-에너지(빅테크 PPA)처럼 사업 모델도 제각각입니다. “SMR에 투자한다”고 할 때, 어떤 사업 모델에 투자하는지를 구분해야 합니다.

같은 기업에 두 논리가 겹쳐 있다: 기기를 만드는 두산에너빌리티와 설계를 하는 한전기술은 대형 원전에서 현재 매출을 만들면서 SMR에서 미래 매출을 준비합니다. 본인이 이 기업에 투자할 때, 대형 원전 실적에 투자하는 건지 SMR 기대감에 투자하는 건지를 명확히 해야 합니다. 투자 시계(1년이면 대형 원전, 5~10년이면 SMR)에 따라 관점이 달라집니다.

핵심 요약

한줄 정리: 원전 관련주 투자는 글로벌 경쟁 구도에 대한 이해가 바탕이 되어야 합니다. 러시아는 BOO 모델로 비서방 시장을 장악하고, 프랑스는 건설 지연으로 신뢰를 잃었고, 중국은 Fleet 전략으로 단가를 낮추지만 서방에 들어갈 수 없고, 미국은 설계는 있지만 지을 수 없어서 한국이 필요합니다. 이 구조가 한국 원전 관련주의 수주 기회를 만들고 있습니다.

각 주요 포인트 체크:

글로벌 구도: 러시아·중국 서방 차단 + 프랑스 실행력 상실 + 미국 건설 공백 → 한국 반사 수혜. 이 구조가 유지되는 한 한국의 기회는 확대.

한국의 약점: 웨스팅하우스 노형 라이선스 의존. 로열티 이슈가 재발하면 원전주 변동성 확대 가능.

대형 원전: 실적이 보이는 구간. 한국의 입증된 경쟁력. 수주 확장 중.

SMR: 기대와 현실의 갭이 큰 구간. 사업 모델 차이(모듈 판매 vs 전력 판매) 구분 필요.

정책 리스크: 해외 수주는 확장 중이지만, 국내 에너지 정책(제12차 전기본)은 불확실.

다음 편(4편)에서는 원전 ETF를 비교 분석합니다. 국내·해외 원전 ETF가 밸류체인의 어디에 노출되어 있는지, 어떤 판단에서 어떤 ETF가 맞는지를 다룰 예정입니다.

이 글은 특정 종목이나 ETF를 추천하는 글이 아닙니다. 투자 판단과 책임은 본인에게 있습니다.

궁금한 점이나 다뤄줬으면 하는 내용이 있으면 댓글로 남겨주세요!

참고 자료:

- DART 전자공시시스템 — 기업별 사업보고서, 수주 공시 원본 확인

- IAEA Power Reactor Information System — 전 세계 원전 가동·건설 현황

- 세계원자력협회(WNA) — 글로벌 원전 산업 데이터

함께 읽으면 좋은 글:

국민연금 해외주식 보유 종목 조회 — 국민연금도 투자한 해외 원전주 확인

원전 산업 스터디 1편: AI가 집어삼킨 전력, 다시 뜨는 원자력 — 산업의 큰 그림

원전 산업 스터디 2편: 밸류체인 6단계, 어디서 돈이 만들어지는가 — 밸류체인 단계별 이익 구조

주가는 왜 오르고 내릴까? 기본 주가 분석 프레임 — 매출과 이익을 결정하는 변수 찾기