자사주 매입 및 소각은 가장 명료하고 효과적인 주주 환원 기법입니다. 삼성전자가 12조 원어치 자사주를 사들이고, 메리츠금융지주가 발행주식의 9%를 소각했다는 뉴스를 보신 적 있으시죠? 최근 밸류업 프로그램과 상법 개정 논의 이후, 한국 상장사들의 자사주 매입과 소각이 빠르게 늘고 있습니다.

그만큼 자사주 매입은 주가에 긍정적인 영향을 미치기 때문에 많은 투자자들이 어떤 기업이 자사주를 많이 매입했는지 궁금해 합니다. 그런데 어떤 기업이 얼마나 매입했고, 실제로 소각까지 했는지를 한눈에 비교하기는 쉽지 않습니다. 한국은 DART에서 기업별로 하나씩 찾아봐야 하고, 미국은 SEC EDGAR에서 영문 보고서를 뒤져야 합니다.

이 대시보드는 한국 KOSPI200과 미국 S&P500 기업의 자사주 매입/소각 현황을 한 곳에 모은 것입니다. 기업별로 올해 얼마나 매입했는지, 실제로 소각했는지, 아직 보유 중인 자사주가 얼마인지 직접 비교해 보세요.

한국 — DART 사업보고서 기준 자기주식취득및처분현황 (연 1회, 사업연도 전체). 매입·소각·보유 수량은 공시 실제 수치입니다. 임직원 보상 목적 매입은 제외.

미국 — SEC EDGAR 현금흐름표의 실제 자사주 매입 지출액 (연 1회, 회계연도 전체). 미국은 매입 즉시 소각(retire)하는 경우가 대부분이라, 금액과 Buyback Yield만 표시합니다.

- 올해 매입

- 해당 사업연도에 새로 매입한 자사주. DART 사업보고서 "자기주식취득및처분현황" 공시 원본 수치입니다

- 올해 소각

- 해당 사업연도에 영구 소멸시킨 자사주. 이전에 쌓아둔 보유분도 소각 가능하므로 올해 매입보다 클 수 있습니다. 소각하면 발행주식이 줄어 주당 가치가 올라갑니다

- 누적 보유

- 기말(사업연도 말) 시점에 회사가 보유 중인 자사주 잔액. 기초수량 + 올해 매입 - 처분 - 소각 = 누적 보유입니다. 향후 소각하거나 재매각할 수 있습니다

| 기업명 | 올해 매입(주) | 매입 비율(%) | 올해 소각(주) | 소각 비율(%) | 누적 보유(주) | 보유 비율(%) |

|---|

- 매입 금액

- SEC EDGAR 현금흐름표(Cash Flow Statement)의 실제 자사주 매입 지출액. 회계연도 1년간 총액입니다. "매입 없음" = 해당 연도 매입 지출 없음

- Buyback Yield

- 매입 금액 ÷ 시가총액 × 100. 높을수록 적극적 주주환원. 배당수익률의 자사주 매입 버전입니다

- 매입/소각/보유 수량은 왜 없나요?

- 미국 기업은 자사주 수량을 보고하는 XBRL 태그가 기업마다 달라 전수 조사가 불가능합니다. 매입 즉시 소각(retire)하는 기업과 Treasury Stock으로 보유하는 기업의 회계 처리 방식이 다르기 때문입니다. 반면 매입 금액은 현금흐름표의 표준 항목이라 전수 파악이 가능합니다

| 기업명 | 매입 금액(USD) | Buyback Yield(%) |

|---|

이 데이터를 보는 법

자사주 매입과 소각은 다릅니다. 매입은 기업이 시장에서 자기 주식을 사들이는 것이고, 소각은 매입한 주식을 영구적으로 없애는 것입니다. 매입만 하고 소각을 안 하면 회사 금고에 자사주가 쌓여 있는 것이고, 언제든 다시 시장에 팔 수 있습니다. 주주 입장에서 진정한 주주환원은 소각까지 완료된 경우입니다.

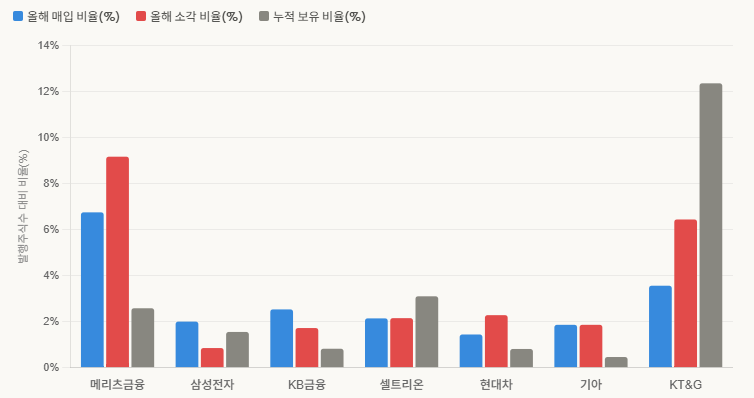

예를 들어 위 대시보드에서 메리츠금융지주를 보면, 올해 매입 비율이 6.75%이고 소각 비율은 9.17%입니다. 소각이 매입보다 많다는 건, 이전에 쌓아뒀던 자사주까지 소각했다는 뜻입니다. 실제로 누적 보유 비율이 2.58%로, 남은 자사주도 향후 소각 가능성이 있습니다.

반면 삼성전자는 매입 비율 2.0%, 소각 비율 0.85%로 매입 대비 소각이 적습니다. 누적 보유가 1.55%로, 아직 소각하지 않은 자사주가 남아 있습니다.

미국 기업은 대부분 매입 즉시 소각(retire)하기 때문에 별도 수량 구분 없이 매입 금액과 Buyback Yield만 표시합니다. Buyback Yield가 높을수록 시가총액 대비 적극적으로 자사주를 매입하는 기업입니다.

한국과 미국, 왜 표시 항목이 다른가요?

한국은 DART 사업보고서에 자사주 매입·처분·소각 수량이 명확하게 공시되어 있어서, 매입/소각/보유 수량과 비율을 모두 보여줄 수 있습니다.

미국은 사정이 다릅니다. SEC EDGAR에서 자사주 매입 금액은 현금흐름표의 표준 항목이라 전수 파악이 가능하지만, 매입 수량은 기업마다 회계 처리 방식이 달라 일괄 비교가 어렵습니다. 어떤 기업은 매입 즉시 소각(retire)하고, 어떤 기업은 Treasury Stock으로 보유합니다. 부정확한 수치를 넣는 것보다 정확한 데이터(금액, Buyback Yield)만 보여주는 게 낫다고 판단했습니다.

자사주 매입/소각, 투자에 어떻게 활용하나요?

자사주 매입/소각은 주가 상승의 직접적인 동력이 될 수 있습니다. 소각하면 발행주식수가 줄어 주당순이익(EPS)이 올라가고, 같은 실적이라도 주당 가치가 높아지기 때문입니다.

다만 몇 가지 주의할 점이 있습니다.

첫째, 매입만 하고 소각하지 않는 기업은 주의해야 합니다. 자사주를 보유만 하면 언제든 다시 시장에 매각할 수 있어, 주가 희석 위험이 남아 있습니다. 위 대시보드에서 “누적 보유 비율”이 높은데 “소각 비율”이 낮은 기업은 이 패턴에 해당합니다.

둘째, 이 데이터는 사업연도 기준입니다. 한국은 DART 사업보고서(연 1회), 미국은 SEC 현금흐름표(연 1회) 기준이므로 분기별 변동은 반영되지 않습니다.

셋째, 자사주 매입이 항상 좋은 신호는 아닙니다. 실적이 나빠지는 기업이 주가 방어용으로 자사주를 매입하는 경우도 있습니다. 매입 규모와 함께 기업의 실적, 현금흐름을 같이 봐야 합니다.

이 대시보드는 투자 판단을 위한 참고 자료이며, 특정 종목에 대한 매수·매도 추천이 아닙니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.

핵심 요약

- 자사주 매입은 기업이 자기 주식을 사는 것, 소각은 영구적으로 없애는 것. 소각까지 해야 진정한 주주환원.

- 한국은 밸류업 프로그램과 상법 개정으로 자사주 소각이 구조적으로 늘어나는 추세.

- Buyback Yield가 높을수록 시가총액 대비 적극적으로 매입하는 기업.

- 임직원 보상 목적 매입은 이 대시보드에 포함되지 않음.

이 대시보드는 매월 데이터를 업데이트합니다. 관심 종목의 자사주 현황이 궁금하시면 북마크해 두시고 수시로 확인해 보세요. 궁금한 점이 있으시면 댓글로 남겨주세요.

관련 글

- 주가는 왜 오르고 내릴까? 섹터 분석 전에 꼭 알아야 할 기본 프레임 — 기업 가치를 보는 기본 틀

- 같은 S&P500 ETF가 14개? ETF 고르는 법, 진짜 봐야 할 5가지 기준 — ETF 선택의 실전 기준

- 국민연금 보유 종목 조회 — 국내주식 1,200개 종목 포트폴리오 비중·지분율 한눈에 – 국민연금 포트폴리오 조회 툴 (국내)

- 국민연금 해외주식 보유 종목 조회 — 미국주식 561개 + 전체 해외주식 3,259개 – 국민연금 포트폴리오 조회 툴 (해외)

- ETF 수수료 비교 계산기 — 총보수만 보면 안 됩니다, 실부담비용까지 한눈에 – ETF 실부담비용 비교 툴