신용점수 올리는 법 글에서 NICE와 KCB의 평가 기준 차이, 그리고 낮은 쪽을 먼저 올려야 하는 이유를 다뤘습니다. 오늘은 그 다음 질문입니다. 신용점수가 실제로 대출금리에 얼마나 영향을 주는가? 그리고 이미 대출이 있는 분들이 활용할 수 있는 금리인하요구권까지 정리해 보겠습니다.

결론부터 말씀드리면, 같은 은행에서 같은 상품을 빌려도 신용점수에 따라 대출금리가 2배 이상 차이가 날 수 있습니다.

목차

신용점수 100점 차이, 대출금리는 얼마나 달라질까?

2026년 2월 기준, 은행권 신용대출 평균 금리는 연 4~6%대입니다. 하지만 이건 “평균”이고, 실제로는 신용점수 구간에 따라 큰 차이가 납니다.

뉴스토마토의 2025년 분석에 따르면, 5대 시중은행 신용대출에서 고신용자(951~1,000점)와 저신용자(600점 이하) 사이의 대출금리 차이가 최대 10%p까지 벌어진 은행도 있었습니다.

실제 숫자로 보면

2026년 2월 기준 5대 은행 신용대출 금리 현황을 정리하면 이렇습니다.

| 신용점수 구간 | 대출금리 범위 (연) | 비고 |

|---|---|---|

| 고신용 (951~1,000점) | 약 4.0~5.2% | 은행 간 차이 약 1%p |

| 중신용 (701~850점) | 약 4.9~7.7% | 은행 간 차이 커짐 |

| 저신용 (600점 이하) | 약 4.0~14.0% | 은행별 편차 극대화 |

(출처: 전국은행연합회 소비자포털 가계대출금리 비교공시)

이 표에서 주목할 점이 세 가지 있습니다.

첫째, 같은 점수대에서도 은행마다 금리가 크게 다릅니다. 고신용자 구간에서는 은행 간 차이가 1%p 내외지만, 중·저신용자로 갈수록 은행별 격차가 커집니다. 어떤 은행을 선택하느냐에 따라 연 이자가 수십만 원 달라질 수 있다는 뜻입니다. 전국은행연합회 소비자포털에서 직접 비교해 보는 것을 강력히 권합니다.

둘째, 1억 원 대출 기준으로 환산하면 차이가 체감됩니다. 고신용자가 연 4.5%로 빌리고 중신용자가 연 7%로 빌린다면, 1억 원 기준 연간 이자 차이는 250만 원입니다. 5년이면 1,250만 원이죠. 기준금리와 대출금리의 관계에서 다뤘듯이, 내 대출금리는 기준금리뿐 아니라 **가산금리(위험프리미엄)**의 영향을 크게 받는데, 이 위험프리미엄이 바로 신용점수에 따라 결정됩니다.

셋째, 은행마다 참고하는 신용평가사가 다릅니다. 뱅크샐러드에 따르면 대부분의 은행은 KCB와 NICE 점수를 모두 참고하되, 은행별 자체 신용평가(CSS)에서 비중을 달리 적용합니다. 결국 1편에서 강조한 것처럼, 두 점수를 모두 관리하되 낮은 쪽을 먼저 올리는 것이 대출금리를 낮추는 가장 확실한 방법입니다.

이미 대출이 있다면? 금리인하요구권 활용하기

“신용점수를 올리면 좋다는 건 알겠는데, 이미 대출을 받았으면 어쩔 수 없는 거 아닌가요?”

아닙니다. 금리인하요구권(은행법 제30조의2)이라는 제도가 있습니다. 대출을 받은 후 신용상태나 상환능력이 개선되었을 때, 은행에 “금리를 내려달라”고 요구할 수 있는 법적 권리입니다.

금리인하요구권, 핵심 정리

KB국민은행 공식 안내와 금융위원회 자료를 기반으로 정리하면 이렇습니다.

신청 가능한 경우:

- 연소득이 증가한 경우 (이직, 승진, 성과급 등)

- 신용점수가 상승한 경우

- 부채가 줄어든 경우

- 자산이 늘어난 경우

- 전문자격증을 취득한 경우

신청할 수 없는 대출:

- 정부 재정자금 대출, 한국주택금융공사 유동화 상품 등 개인 신용도와 무관한 금리가 적용되는 대출

처리 기한: 신청 후 10영업일 이내에 결과 통보

횟수 제한: 시기와 횟수에 제한 없이 신청 가능 (단, 신용상태 개선이 전제)

현실적인 수용률은?

디지털타임스 보도(2026.3)에 따르면, 2025년 5대 시중은행의 금리인하요구권 평균 수용률은 **29.8%**입니다. 10명 중 3명이 승인된다는 뜻입니다. 인터넷은행은 이보다 낮아 약 21.6% 수준입니다.

수용률이 30%밖에 안 된다고 실망하실 수 있지만, 생각을 바꿔보면 비용이 0원인데 성공하면 0.5~1%p 금리 인하를 받을 수 있는 기회입니다. 1억 원 대출이라면 연간 50~100만 원을 아낄 수 있으니, 안 할 이유가 없습니다. (참고로 저는 주기적으로 시도했는데 한번도 성공한 적이 없습니다. 항상 최저 금리라고 안내를 받는데 사실인지 모르겠어요 ㅎㅎ)

금융위원회 통계를 보면 2019년 수용률이 48.6%였다가 해마다 하락하고 있는데, 이건 비대면 신청이 쉬워지면서 신청 건수가 급증한 영향이 큽니다. 실제로 신용 개선이 뚜렷한 경우의 수용률은 이보다 높습니다.

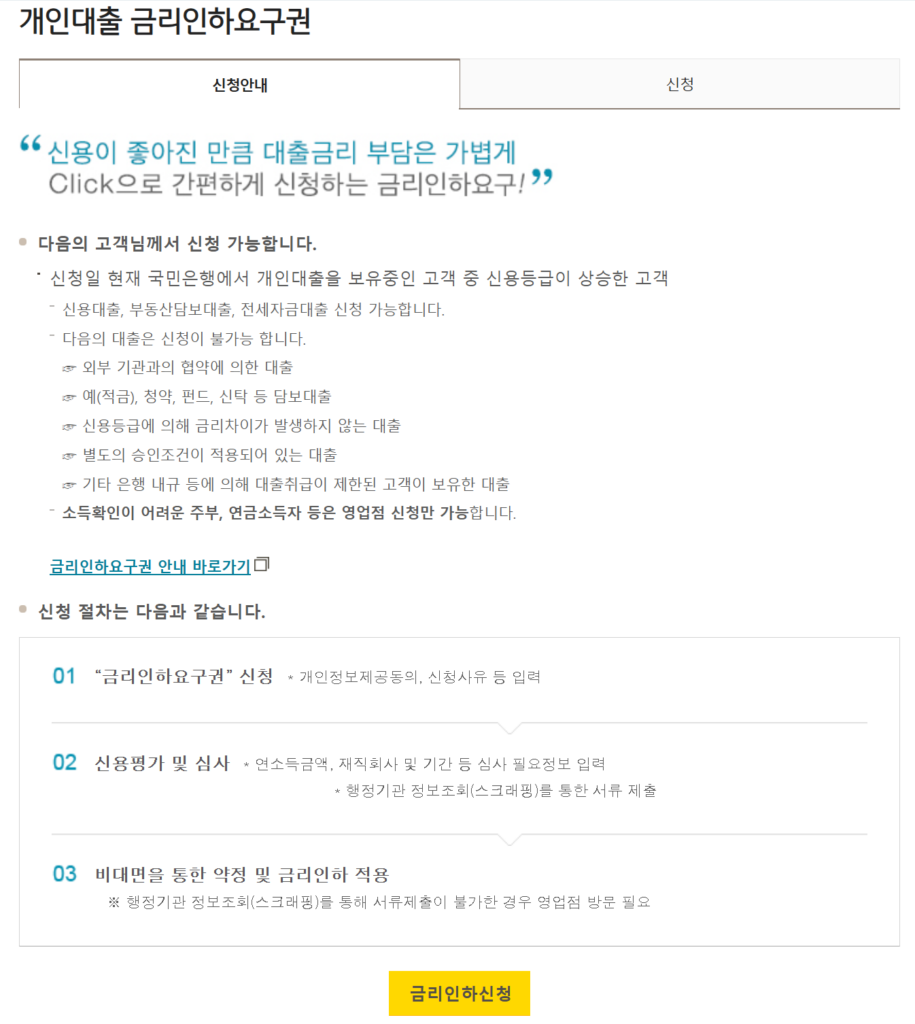

금리인하요구권, 어떻게 신청하나요?

3가지 방법이 있습니다.

① 모바일 앱 (가장 간편)

- KB스타뱅킹: 전체메뉴 → 뱅킹 → 상품관리/해지 → 개인대출 금리인하요구권

- 신한 SOL뱅크, 하나원큐, 우리WON뱅킹 등에서도 유사한 경로로 신청 가능

② 인터넷뱅킹

- 각 은행 홈페이지에서 대출관리 메뉴를 통해 신청

③ 영업점 방문

- 재직증명서, 원천징수영수증, 소득금액증명원 등 증빙서류 지참

모바일이나 인터넷으로 신청하면 공공마이데이터 연동으로 서류를 자동 제출할 수 있어 가장 편리합니다. 2026년부터는 마이데이터 기반 자동 신청 서비스도 일부 은행에서 도입되어, 신용 개선이 감지되면 AI가 자동으로 금리 인하를 요청해주는 서비스도 등장했습니다.

금리인하요구권 수용률을 높이는 팁

① 신용점수가 실제로 오른 후 신청하세요. 1편에서 다룬 비금융정보 제출, KCB 설문조사 참여를 먼저 하고, 점수가 올라간 걸 확인한 뒤 신청하면 수용 가능성이 높아집니다.

② 소득 증가 증빙이 있으면 함께 제출하세요. 이직, 승진, 연봉 인상 등이 있었다면 원천징수영수증이나 재직증명서를 함께 내면 효과적입니다.

③ 거절당해도 다시 신청할 수 있습니다. 횟수 제한이 없으니, 6개월 후 신용점수가 더 올랐을 때 재신청하면 됩니다.

④ 여러 대출이 있다면 각각 따로 신청하세요. 금리인하요구권은 대출 건별로 신청하는 것입니다. 신용대출과 주담대를 모두 가지고 있다면 각각 신청해야 합니다.

대출 갈아타기(대환대출)도 고려해 보세요

금리인하요구권이 거절되었거나, 현재 금리와 시장 금리 차이가 크다면 **대환대출(대출 갈아타기)**도 방법입니다. 기존 대출을 다른 은행의 더 낮은 금리 대출로 갈아타는 것입니다.

다만 몇 가지 주의할 점이 있습니다. 중도상환수수료가 발생할 수 있고, 단기간에 여러 은행에 대출 조회를 하면 일시적으로 신용점수가 하락할 수 있습니다. 갈아타기 전에 전국은행연합회 소비자포털에서 은행별 금리를 먼저 비교하고, 중도상환수수료를 감안한 실익이 있는지 계산해 보시기 바랍니다.

핵심 요약

한줄 정리: 신용점수 100점 차이는 대출금리 2~3%p 차이로 이어질 수 있고, 1억 원 기준 5년간 1,000만 원 이상의 이자 차이를 만듭니다. 이미 대출이 있다면 금리인하요구권(무료, 수용률 약 30%)을 반드시 활용하세요.

지금 바로 할 수 있는 것:

- 토스나 카카오페이에서 NICE·KCB 두 점수 확인 (이전 글 참고)

- 낮은 쪽 올리기 — 비금융정보 제출, KCB 설문조사 참여

- 대출이 있다면 — 은행 앱에서 금리인하요구권 신청

- 금리 비교 — 전국은행연합회 소비자포털에서 은행별 비교

궁금한 점이 있거나, “내 상황에서는 어떻게 해야 할까?” 싶은 사례가 있으면 댓글로 남겨주세요

함께 읽으면 좋은 글:

- 신용점수 올리는 법: KCB와 NICE 점수가 다른 이유와 실전 관리 5가지 — NICE vs KCB 평가 기준 차이와 실전 관리법

- 기준금리 내렸는데 왜 내 대출금리는 안 내려갈까? — 기준금리→COFIX→가산금리→내 대출금리로 이어지는 전달 구조

- ETF 세금 총정리 보너스편: ISA·연금저축·IRP 절세 계좌 비교 — 절세 계좌를 활용한 투자 전략